Банковский депозит vs SMART-стейкинг на бирже WhiteBIT (ВайтБИт)

Представим, что у физлица есть $1000, €1000 или 10 000 UAH, которые он хочет приумножить. Перед ним выбор из двух вариантов — сделать банковский вклад, или перевести средства в криптовалюту и оставить под процент на бирже. Сравниваем условия, производим расчет и оцениваем плюсы и минусы площадок.

Данные, представленные в материале, собраны с сайта биржи криптовалют https://whitebit.com/ru WhiteBIT, которая предоставляет выгодные условия депонирования под процент, а также с сайта Министерства финансов Украины. Рассмотренные процентные ставки рассчитаны на физических лиц.

В свое время глава НБУ Яков Смолий определил задачи традиционных финансовых учреждений с точки зрения депонирования средств под процент. По его словам, они работают не на рядовых граждан, а на предприятия и кредитование экономики государства. Следовательно, считает Смолий, украинцам нужно искать другие инструменты наращивания капитала и инвестирования.

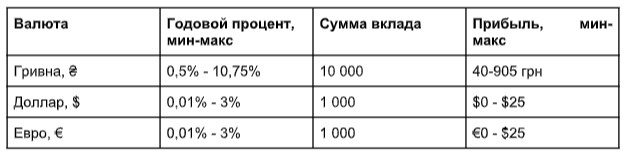

Банки: покрытие потребительской корзины

Уровень инфляции в Украине ускорился до 10,2% в годовом исчислении и составляет более 100%. Потребительская корзина рядового гражданина оценивается в 2 390 грн состоянием на июль. При этом, по информации Госстата, ежемесячные расходы среднестатистической семьи с ребенком составляют порядка 13 тыс. грн. Давайте посмотрим, способны ли банковские процентные ставки по депозитам в долларе, гривнах, евро покрыть хотя бы потребительскую корзину:

Депозит под % в криптовалюте: расчет SMART-стейкинг планов

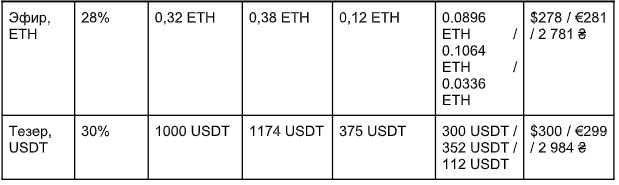

Криптовалютные платформы предлагают от 5% годовых в BTC, ETH, USDT. Произведем расчет конвертированного в эти цифровые активы фиата: каким будет прирост суммы (на примере SMART-стейкинга WhiteBIT; расчет по курсу на сегодняшний день):

*ЦФА — цифровой финансовый актив.

Как положить криптовалюту под процент

Есть несколько путей.

Первый — сделать депозит на свой биржевой баланс через онлайн-банкинг. В основном для этого необходимо в первую очередь пройти верификацию документов (KYC). За пополнение счета фиатными средствами биржи криптовалют взимают определенную комиссию. Размер зависит от способа пополнения (платформы и платежной системы), суммы и правил торговой площадки.

Сколько стоит пополнить счет в гривне:

- комиссия может отсутствовать (WhiteBIT через Monobank);

- GEO Pay от 0,8%;

- Visa/Mastercard от 0,7% до 2,7%;

- AdvCash от 0,50% до 1,5%.

Сколько стоит пополнить счет в USD:

- Perfect Money от 3%;

- AdvCash от 1,5%;

- Visa/MasterCard от 4,5%.

Полностью бесплатно пополнить баланс на WhiteBIT также возможно, если речь о стейблкоинах USDT/USDC.

Сколько стоит пополнить счет в EUR:

- AdvCash от 1,5%;

- Perfect Money от 3%;

- Visa/Mastercard от 4,5%.

Плюсы и минусы: биржи VS банки

Некоторые криптоплатформы предлагают довольно высокие проценты на депозит. Как правило, это акционные предложения, связанные с выходом на рынок нового токена или коина. Здесь можно встретить и цифры 1200%. Риск состоит в том, что по прошествии нескольких дней после того, как продукт вышел на рынок, его цена может начать стремительно падать, потому что спадает ажиотаж.

Второй минус депозита на криптовалютной платформе — отсутствует возможность вносить дополнительные средства в план, при этом проценты выплачиваются только по окончании срока его действия.

Вместе с тем, SMART-стейкинг возможен на сроки от 10 дней. Еще одно значительное преимущество криптобирж перед банками — возможность оставлять под проценты стейблкоин USDT. Это цифровой актив, который привязан к доллару в соотношении 1:1. Следовательно, его цена не колеблется, риск потери средств из-за обесценивания актива минимальный. Можно открывать любое количество депозитов, ограничений здесь нет.

Один из наиболее весомых минусов традиционных финансовых структур — низкая процентная ставка, которая не покрывает инфляцию. Даже несмотря на то, что при депозите в банке возможно частичное, досрочное снятие с выплатой накопленных процентов. Наглядные цифры — в таблице выше.

В число минусов депозита в банке можно также включить:

- НДС, который вычитается от суммы накопленных процентов. Например, депозит 10 тыс. грн под 10% годовых должен принести 1000. Но за вычетом налогов эта сумма будет равняться 805 грн,

- Дополнительные условия, которые применимы к социальной группе или статусу вкладчика. Например, распространенная практика для вклада в иностранной валюте — наличие зарплатной карты в этой же валюте, открытой непосредственно в банке, где будет осуществляться депозит.

Следовательно, в зависимости от способа и суммы пополнения баланса, можно рассчитать дополнительный расход на депозит, который следует вычесть от профита. Но несмотря на дополнительные издержки, как видим, депозит на бирже значительно выгоднее депозита в банке.